たとえば2社目に買収したMightyHiveは、クライアントの「インハウス化、お手伝い教育」を6ヶ月〜2年のスパンでサービスを掲げている(ベム予言の「教育」ビジネスは、欧米ではすでにマネタイズされている)。「インハウス化を手伝う」ということは、自社が提供するサービスが素晴らしければ素晴らしいほど、いずれインハウス化されたクライアント企業側がサービスを必要としなくなるようなサービスという事である。デスクトップ、モバイル、動画、音声の領域だけでなく、「コネクテッドTV」も一元管理で運営できる体制を提供する。

参考日本語訳

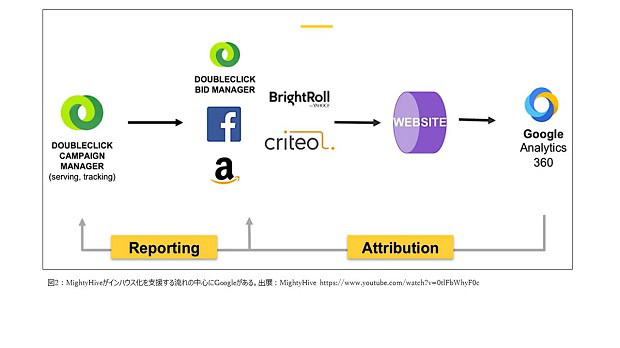

https://digiday.jp/agencies/mightyhive-in-house-agencies-agency-brands/■キーワード「One P&L」の意味すること

ソレル氏の動きは、エージェンシー・グループから見た大手テック企業に対する次の一手を示している。デジタル・プラットフォームでのメディア「配信」のトレーディングデスクだけでなく、クリエイティブとの「タンデム」状態の組織を作る。ソレル氏のキーワードは「One P&L」。これは「分社化ではなく、一つの財務(P&L)でサービス提供できる組織」を目指すものだ。これまでの主流であった、メディア扱い部門をクリエイティブ・エージェンシーから切り離して、メディア部門を束ねる方式と比べ、ま逆の方式だ。実は電通やPublicisは数年前からこの「One」を掲げており、今年のトレンドの大きな部分を占める合言葉になる。たとえば日本国内のデジタル・トレーディングデスクが、どのクリエイティブ・ユニットとタンデムになるか。あるいは博報堂DYメディアパートナーズが「メディア事業」で単独で居続けられるか等、日本への影響は大きい。

③景気の波がユニコーン企業を襲う

読者が心の中で「大きな景気の津波が、すぐそこまで迫っている」と自覚しているならば、物見草はキケンと察し、いち早く自社ビジネスの高台を目指す対策を取ることだ。「津波」と表現するほどの出来事が、いかに想像を絶する威力を持っているか。昨年のこのブログ新年の投稿で、「景気の腰折れ」を予告したことが的中したが、肝心なのは「次にどうするか」だ。

昨年の投稿:

http://g-yokai.com/2018/01/mad-man2018.php今年はこの余波がさらに進む。Appleの年初「アップル・ショック」は単一企業の結果ではなく、中国市場とリンクした世界市場の健康状態の一端が見えた形だ。過去およそ10年間、景気の津波というものを見たことがない平和心理と、「アルゴリズム」で制覇されたマーケットが、それぞれが極端に反応し合って動くことになる。経済各論はここでは省くが、現在の「バブル量」は「リーマンショック前(2007年)」や「ドットコムバブル時(2000年)」の比ではない。景気の「波」が下方に動いて、マーケティング&広告業界の中で「真っ先」に影響が出るのは、「マイナス・キャッシュフロー」の事業だ。

■FAANGを始めとした、注目を浴びている事業の下落幅を認識すること

サブスクリプション事業を含めた大半のスタートアップ事業の特性は、売上は「うなぎ登り」で成長しているが、営業利益となると赤字の止血どころか、赤字幅が年々拡大しているタイプが大半。あのNetflixでもフリー・キャッシュ・フローはマイナス額を増大しつづけている。昨年後半のFAANG企業らの下落(2018年の最高値〜12月24日の差)が話題になったが、下落幅は下記のとおりである。

Facebook -43%, Apple -37%, Amazon -35%, Netflix -45%, Alphabet -24%

これらはまだマシな方で、ユニコーンとしてIPOしたばかりの企業は、生き延びる体力を持っていなく、下落率はさらに激しい。下記はマーケティング業界ではおなじみの欧米企業のうち、2017〜18年にIPOを果たした企業の2018年株価の最高値〜12月24日の下落率である。

Snapchat -82%, Sonos -68%, Roku -65%, Blue Apron -62%, Zuora -56%, Yext -52%, Dropbox -52%, Spotify -45%,

さらにこれらの氷山の下に眠るIPO待ちのユニコーン(Uber、Airbnb, WeWork等)や、それ以外のスタートアップの財務状況は容易に想像できるだろう。今年はさらにこの傾向に拍車がかかる。

気をつけたいのは「景気の崩れ」という時期は、「一瞬」や「一直線」ではなく、12〜18ヶ月程のダラダラとした上がったり下がったり繰り返しながら降りていく事だ。これが「茹でガエル」の心理を作り、危機感が感じられなくなる。昨年10月頭に付けたピークからまだ2ヶ月しか経過していない。今年は要注意の「期間」であり、自社の「高台」はどこか確認しておく必要がある。

④テレビCMが「テレビ広告」として買われる最後の年(米国)

このタイトルは既存のテレビ番組やテレビCMが無くなるという意味ではなく、放送局が手売りでCM販売するよりも、「プログラマティック・ダイレクト」でのネット出稿CMを含めて、「これもテレビCM」と呼ばれる販売手法に拡大するという意味だ。

「コネクテッドTV」という単語が日本ではまだ浸透していないが、米国でのデジタル上でのマーケティングにおいては「主役」の単語である。コネクテッドTVは、マーケティング業界における欧米と日本での浸透度のギャップが最も大きい分野なので、今年はこの進化を「対岸の火事」ではなく日本でも注意しておきたい。

■コネクテッドTVを前提とした指標への変化

「コネクテッドTV」の意味は、ネットに繋がる「スマートTV」を含み、「ゲームコンソール」や「Chrome TV」、「Apple TV」、「Amazon Fire Stick」等を介してネットに接続可能なテレビ画面全てを含む総称だ。米国ではコネクテッドTV世帯は全体の約8割を超え、日本でも実はすでに約半数はこの状態の世帯が広がっていると考えられる。今年1月にラスベガスで開催されるCESショーと、毎年5月から始まるテレビ局による「アップフロント」と呼ばれるCM枠販売の期間中でも、今年はこの言葉とそのビジネスが一気に拡大するのは確実で、それをきっかけに日本にもようやく浸透が始まる時期だ。

米国の場合、たとえば視聴者は壁掛けの50インチテレビで映像を見ていても、テレビ・チャンネル局の放映コンテンツを「テレビ電波orテレビケーブル回線」経由ではなく、「ネット」経由で見ている「コードカッター」が急増している。2017年で2,700万世帯、2018年で、3,300万世帯に増えて、これは全米一億弱の世帯の32%を占めている。

ネット経由で「TV番組&CM」が視聴されているのであれば、TVCMは技術的にはターゲット別にアドレサブル配信が可能になる。そうなると、いよいよネット上で使う指標を「TV画面」に応用する必要(統一する必要)がでてくる(前出ベムの指摘がこの部分。TV画面コンテンツに「50%ピクセル表示」をビューアブル・カウントするのではなく、100%表示が標準となる)。

■「目と耳」を持つテレビモニターとのコミュニケーション

この状況が前提で今年はさらに進む。「Samsung」や「LG」の韓国製を筆頭とした、今年米国で普及する新型のテレビモニター(画面スクリーン)は、すでに「目と耳」を標準搭載している(カメラと音声認識を搭載している)。米国でのこれらの普及は、今年テレコム企業が一気に普及させる「5G」のWiFiスピードと共に、威力を実験するのが今年。日本製のモニターも同じく東京オリンピック用に「目と耳」は標準搭載されて普及する。「テレビ画面」が視聴者側からの入力端末として普及する年になる。

テレビモニターは単なる番組や広告をPush表示をするためだけの端末ではなくなり、いわば「目を持つアレクサ」に変身し、家庭の「御用聞き」を担う。オプトインで契約する視聴者には、リモコン不要の音声コマンドで画面やコンテンツ情報を操作できることが前提とするビジネスが増える。これは企業側にとっては、個人を特定した視聴動向データの入手を越えて、生体認証データまでもが蓄積される。こうなるとテレビ広告の役割が変わり、「露出(Push)」だけを基準にした、一方通行のGRPが取引通貨としては考えにくい。

視聴者とOne-to-Oneの会話(音声&表情のやりとり)をするテレビ画面が増えて、そのインフラの上で番組コンテンツやCMをプログラマティックに(アドレサブルに)コントロールする。そんな企業とのパイプを太くするコミュニケーションの形。米国の今年は来年に向けて「テレビCMの買い付け」、という動作が時代錯誤だ、という放映事例が溢れる年になる。

⑤コンテンツ・ビジネスによる「紙芝居モデル」が広がる

今年は米国でのコンテンツ放映ビジネスに巨額資本が動く年である。昨年「AT&T」が「Time Warner」買収を完了し、今年はサブスクリプション型の放映サービスの開始が予定されている。同じく「Disney」も参入し、そしてついに「Apple」も予定がささやかれている。大手・王者による「プレミアム・コンテンツ」の配信が最も花開く年になる。「TikTok」や「YouTuber」等によるソーシャル(一般人)コンテンツだけに目を奪われず、1本あたりの制作が巨大なプロ・コンテンツがマネタイズに注目する必要がある。

ところがこれらのプレミアム映像コンテンツの事業(サブスクリプション収益型や広告収益型を含む)において、キャッシュフローが黒字化している事業は、現状ほんとんど見当たらない。「いつか、どこかで」回収する事を想定した、未来のモデル作りが求められている。その解決方法の一つとして筆者が例えているのが「紙芝居事業モデル」だ。「紙芝居」は、視聴に集まった集まった子供たちに、飴や駄菓子を販売することで収益をあげるモデルであった。現在のオンライン上に登場する映像コンテンツは、人の目をひきつけているが、コンテンツ・コストの収益回収に結びついていない。どこかで飴が必要なビジネス・モデルといえる。

では何を飴として、コンテンツ・ビジネスが「紙芝居モデル」をマネタイズ回収するのか。「視聴データ」の蓄積だけでは、サブスクリプション課金や広告販売課金では元が取れない。言い換えれば、視聴者のさらにどの他のデータをオプトインで預かってマネタイズをするのか、である。

■「視聴データ」よりも「重み」のあるデータを求めて

コンテンツという紙芝居で集まってきたアカウントから、視聴データよりも価値のある(重みのある)データをオプトインで預かる(共有する)事が飴となる。重みのあるデータの典型は「人体にまつわるデータ」である(生体認証、健康情報からDNAに至るまで)。これに続くのがファイナンス・金融にまつわるデータ」だ(決済口座情報、保険・債権情報 等)。

わかりやすい架空の例として「コンテンツ視聴アカウントを持つ人は、処方箋薬が宅配されるサービス」と表現してみよう。実際にAmazonは昨年、「PillPack」という処方箋薬の宅配スタートアップを約1,100億円(10億ドル)で買収している。さらにAmazonは銀行最大手の「Chase」と、保険最大手の「GEICO」を傘下に持つウォーレン・バフェットの「Berkshire Hathaway」と3社で手を組み、社員だけ向けの格安保険事業を開発中だ。

日本でもその予兆が昨年末発表されている。日経新聞が12月25日付けで『処方薬、自宅で入手可能に 在宅医療を後押し 20年度めど、スマホで服薬指導』と報じた。

https://www.nikkei.com/article/DGXMZO39325800U8A221C1MM8000/厚生省が緩和(解禁)の方向を示したのだが、これを映像コンテンツと結びつけて「紙芝居モデル」が発想できるかどうか。政府規制が解禁になったので、参入障壁が下がり、資金力だけの勝負土俵に移った。処方箋薬を含む医療産業は「高成長かつドル箱」なのは理解できるだろう。たとえばAbemaTVが健康事業を立ち上げ、視聴登録者にクスリやサプリの格安宅配を行っても不思議でなくなる日は近い。